Terug

Forensic Services voorkomt fraude

1. De vaak voorkomende vormen van fraude

Het verdwijnen van goederen of geld uit uw organisatie, frauduleuze financiële verslaggeving, corruptief handelen, informatielekken, integriteitsschendingen, misbruik van bevoegdheden, verleidingen. …. Zelfs een ogenschijnlijk klein incident kan al grote gevolgen hebben voor uw organisatie.

Denk aan reputatieschade door negatieve media-aandacht, een vertrouwensbreuk met share- en stakeholders en tijd die het van het management vraagt een dergelijk incident te managen in plaats van het uitvoeren van de overeengekomen businessplannen.

Welke ontwikkelingen maken fraudepreventie actueel?

Na het stoppen van de coronasteun door de Rijksoverheid worden er in Nederland meer faillissementen verwacht. Daarnaast blijft de druk om te presteren en groeien in veel sectoren en organisatie groot. Hierdoor komen potentiële fraudeurs in de verleiding om zich te laten gelden. Vanuit de overheid neemt de aandacht voor fraude en corruptie eveneens toe en komen er steeds meer verplichtingen waaraan bedrijven moeten voldoen.

Voor decentrale overheden komt daar nog bij dat de overheid scherpere regelgeving over rechtmatigheidscontroles heeft geïntroduceerd. Colleges van burgemeester en wethouders van gemeenten, colleges van gedeputeerde staten van provincies en dagelijkse besturen van gemeenschappelijke regelingen stellen zelf een rechtmatigheidsverantwoording op.

Toenemende aandacht voor fraude en corruptie

Verder is er een maatschappelijk toenemende aandacht voor fraude en corruptie. Een beetje integer zijn kan tegenwoordig niet langer. Het is volledige integriteit of niet. Wie niet integer is, kan publiekelijk te schande worden gezet op social media alsof het een heksenverbranding is. Het was minister Ien Dales (Binnenlandse Zaken, PvdA) die in 1992 tijdens een toespraak op een congres van de Vereniging van Nederlandse Gemeenten de later nog vaak aangehaalde woorden sprak “een beetje integer kan niet.” Wie integriteit wil bevorderen, zal eraan moeten werken. En soms ook harde maatregelen moeten nemen.

Welke soorten fraude zien we in onze praktijk vaker voorbijkomen?

Fraude op de financiële afdeling

Fraude wordt vaak gepleegd op de financiële afdeling, bij de boekhouding of de interne controle. Meestal gaat het om medewerkers met veel bevoegdheden en vaak ook al een langer dienstverband. Hoe meer bevoegdheden hoe meer mogelijkheden om bij het geld te komen. Bovendien leren ze door de jaren heen hoe ze interne beheersingsmaatregelen van het bedrijf kunnen omzeilen en welke aanvullende bevoegdheden daar eventueel voor nodig zijn. Op een slimme manier schrijven ze bijvoorbeeld geld over naar een rekening waarover zij zelf direct of indirect de controle hebben en vervalsen daarbij zo nodig onderliggende documentatie. Het begint vaak kleinschalig met een relatief verwaarloosbaar bedrag. Bij elke volgende transactie neemt die som geleidelijk toe. Zolang niemand vragen stelt, gaan de praktijken onverstoord verder. Tot het bedrag te hoog is opgelopen om nog onopgemerkt te blijven.

CEO-fraude

Een vorm van fraude die steeds vaker voorkomt, is CEO-fraude. Hackers manipuleren de zwakste schakel van een bedrijf, de mens, om gevoelige informatie vrij te geven of onbewust schadelijke acties te ondernemen. Oplichters doen daarbij aan social engineering: ze maken gebruik van de groeiende beschikbaarheid van informatie om te infiltreren in een bedrijf. Een financieel medewerker van een multinational ontvangt bijvoorbeeld een persoonlijke e-mail van een bevoegde directeur. Daarin wordt zijn medewerking verzocht voor een belangrijke overname in het buitenland, die voorlopig geheim dient te blijven. Om de deal te kunnen sluiten moet snel én discreet een bedrag van 500.000 euro worden overgemaakt.

Factuurfraude

Factuurfraude gaat al een hele lang tijd mee. Vroeger werden papieren facturen per post onderschept, waarna het rekeningnummer werd gewijzigd. Het bedrag werd betaald naar een frauduleuze rekening. Uiteraard is het geld (en meestal ook de daders) met de noorderzon verdwenen voordat iemand iets in de gaten krijgt. Factuurfraude kreeg meer en meer een digitale variant. Daarbij dringt een hacker binnen in het systeem van een leverancier en onderschept hij facturatiemails of andere boekhoudkundige gegevens. Om deze vervolgens doodleuk aan te passen.

Verslaggevingsfraude

Waarschijnlijk om te voorkomen dat de eigenaar van het bedrijf, de accountant of een bank erachter komt dat bepaalde targets niet gehaald worden, passen personen die hiervoor verantwoordelijk zijn de cijfers zodanig aan dat dit langere tijd niet wordt ontdekt. Als de aap uit de mouw komt, is de ellende vaak niet te overzien. Voorkomen van gedoe of kritiek kan al voldoende reden zijn om de werkelijkheid te manipuleren.

Meer vormen van fraude

Naast deze veelvoorkomende vorm van fraude, zijn er nog veel meer soorten te vinden. Zeven andere voorbeelden zijn:

1. Personeelsfraude

Personeel kan op diverse manieren frauderen. Zoals:

- Declaratiefraude is een vorm van vervalsing waarbij een medewerker formulieren om geld (terug) te vragen, niet conform de werkelijkheid invult. Denk aan fraude met reiskosten.

- Ook een dure grap op jaarbasis: bedrijfsfraude door onterecht ziekteverzuim. Heeft u het idee dat een werknemer zich heeft ziekgemeld maar niet ziek is? Bijvoorbeeld door signalen van collega’s of updates die u op social media voorbij ziet komen?

- Die ene vrije middag niet aangeven in de urenregistratie, een uurtje later beginnen structureel niet melden. Fraude met uren (werk, vakantie, vrije tijd, pauze) kan op jaarbasis flink in de papieren lopen.

2. Misbruik maken van de positie

Werknemers maken afspraken met leveranciers of afnemers die niet persé in het voordeel zijn van het bedrijf, maar wel een voordeel op leveren voor de werknemer zelf. Zoals een inkoper die namens het bedrijf een aannemer inhuurt om (voor een te hoge prijs) werkzaamheden bij het bedrijf te verrichten en tevens kosteloos thuis een nieuwe keuken of badkamer krijgt.

3. Bedrijfsspionage

Er bestaan voorbeelden te over van medewerkers die geld en/of goederen aannemen in ruil voor een lucratieve opdracht bij de concurrent, die bestanden kopiëren en of geheime bedrijfsgegevens doorspelen aan derden. Bedrijfsspionage is een soort fraude die bedrijven ernstige schade kan toebrengen. Onder bedrijfsspionage kan ook het lekken van gegevens naar de concurrent vallen.

4. Acquisitiefraude

Acquisitiefraude is een soort fraude tussen organisaties, waarbij bepaalde verkooptechnieken worden gebruikt gericht om vertrouwen te winnen en een overeenkomst aan te gaan. Daarbij wordt de tegenprestatie vervolgens niet of nauwelijks geleverd.

5. Corruptie

Uw bedrijf kan bewust of onbewust te maken krijgen met corruptie. Anderen kunnen uw medewerkers of u als bedrijf in de positie dwingen om betalingen te verrichten of aanvullende diensten te verlenen. Ook kan het zijn dat uw personeel het risico loopt om door derden te worden omgekocht om bepaalde handelingen te verrichten of juist om bepaalde handelingen juist niet te verrichten.

Hoewel fraude vaak in kleinere vorm begint, is het van belang om dit tijdig te onderkennen, al is het maar om simpelweg te voorkomen dat het steeds groter wordt.

2. Fraude voorkomen

U kunt de put beter dempen voordat het kalf verdronken is. Dat betekent signalen op de werkvloer beter oppakken en ook heel helder maken aan iedereen welk gedrag gewenst is. Wat kan en wat niet kan. Dat is geen kwestie van elkaar wantrouwen, maar van gezond verstand.

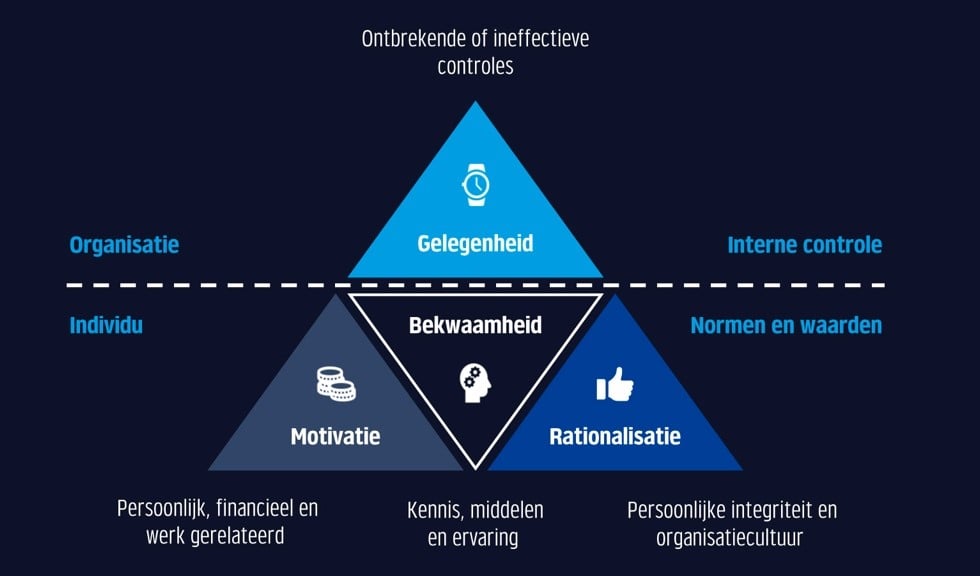

Een bekend concept om de risico’s op fraude in kaart te brengen is de fraudedriehoek. Deze maakt duidelijk dat drie factoren een rol spelen: druk of verleiding, gelegenheid en rationalisatie.

Druk of verleiding

Allereerst moet u kijken naar het motief van de fraudeur. Wat heeft hem ertoe bewogen om fraude te plegen? In het gros van de gevallen vormt druk de basis voor iemands beweegredenen om fraude te plegen. Zo is er bijvoorbeeld sprake van interne druk wanneer er in een organisatie een strenge prestatiecultuur heerst en er gebruik wordt gemaakt van bonusstructuren. Externe druk doet zich bijvoorbeeld voor wanneer er thuis een geldgebrek is of er problemen zijn in de relationele sfeer.

Gelegenheid

Gelegenheid: De kans op fraude wordt groter naarmate het potentiële fraudeurs makkelijker wordt gemaakt. Het spreekwoord ‘gelegenheid maakt de dief’ is zeker van toepassing. Een organisatie biedt bijvoorbeeld gelegenheid tot het plegen van fraude wanneer er sprake is van een onduidelijke, chaotische organisatiestructuur en ontoereikende controle en toezicht.

Rationalisatie

Ook kenmerkend voor fraudeurs: rationalisatie. Een fraudeur praat zijn gedrag doorgaans goed. De fraudeur rechtvaardigt zijn normafwijkend gedrag bijvoorbeeld door zichzelf voor te houden dat ‘iedereen het doet’ of door te stellen dat hij het verkregen voordeel verdient vanwege zijn harde werk in de organisatie.

De drie elementen blijven terugkomen

Telkens zie je in onderzoeken de drie elementen uit de fraudedriehoek terugkomen. Overigens, in het begin is er vaak helemaal geen fraude. Niemand komt bij een organisatie werken specifiek om te frauderen. In de loop van tijd ontstaan de elementen uit de fraudedriehoek. Soms is dat een gemiste promotie waardoor iemand het gevoel heeft de organisatie terug te moeten pakken. Of het gevoel van te weinig erkenning. De echt grote fraudezaken ontstaan uit dat soort gevoelens. Maar denk ook aan een thuissituatie waarbij iemand een vechtscheiding doormaakt of een verslaving waarvoor veel geld nodig is. Ook geldt: hoe langer iemand bij het bedrijf of op eenzelfde positie werkt, hoe beter deze de systemen kent en hoe beter deze daar omheen kan werken.

Tijdig herkennen en schade minimaliseren

De fraudedriehoek geeft inzicht in veelvoorkomende kenmerken en gedragspatronen van fraudeurs. Hierdoor kunt u fraude tijdig herkennen en de schade minimaliseren. Het helpt ook bij het herkennen van hoeveel risico op fraude uw organisatie loopt. Het in kaart brengen van de integriteit- en frauderisico’s, ze terugdringen, het bewustzijn vergroten en de integriteitscultuur in de organisatie versterken zijn belangrijke maatregelen. Hierdoor wordt de kans op een fraudegeval aanzienlijk kleiner. Als het zich dan voordoet, heeft u dan bijvoorbeeld ook een zogenaamd frauderesponse plan? Met andere woorden weet u dan wat u te doen staat en welke maatregelen u meteen zou moeten nemen?

Fraude vaak bij hiërarchische ondernemingen

Fraude is opvallend vaak aan de orde bij organisaties die heel hiërarchisch zijn ingesteld. Daar mag u geen vragen stellen als u in het systeem ziet dat iemand na 18.00 uur nog allerlei overboekingen doet. Terwijl u eigenlijk wilt dat er juist wel tegengas komt als een poging tot fraude wordt gedaan. U wilt dat medewerkers een belletje naar u plegen als ze het vreemd vinden dat u een e-mail stuurt met het vriendelijke doch dringende verzoek om een grote overboeking met spoed. Dan moeten uw medewerkers juist eigenwijs kunnen zijn en contact met u kunnen opnemen.

Formuleer een fraudebeleid

In een fraude control framework vertelt u wat uw beleid is bij het tegengaan van fraude en integriteitsschendingen. Waar liggen in onze specifieke organisatie de grootste risico’s en hoe gaan we daarmee om? Maar beleid alleen is niet voldoende. De meeste medewerkers weten nu wel dat ze geen enveloppe aan moeten nemen, maar waar ligt de scheidslijn? Fraudebewustzijn moet u leren. En dat doet u het beste door aan de hand van cases het gesprek aan te gaan over de grijze gebieden. Waar stap je makkelijk over een lijn heen? Hoe ontstaat een meer open cultuur? Het periodiek verzorgen van awareness trainingen binnen uw organisatie is daarom cruciaal.

Openheid: een goed wapen tegen fraude

Doe een frauderisicoanalyse nooit alleen. Doe dat met mensen uit de hele organisatie. Dit zorgt voor een brede analyse van mogelijke frauderisico’s. Waar ervaren medewerkers druk? Waar is sprake van gelegenheid? Hebben we de neiging tot rechtvaardiging? Bespreek dat openlijk. Geef ook de ruimte aan mensen die op dat vlak wel eens voor een dilemma hebben gestaan. Vraag hoe uw collega’s ermee om zijn gegaan. Openlijk zorgen kunnen uiten, is op zich al een goed wapen tegen fraude.

Klokkenluidersregeling en gedragscode

Voorbeeldgedrag is bepalend voor medewerkers. Als de directie het niet zo nauw neemt met het ‘lenen’ van machines of niet al zijn uren schrijft, waarom zou ik dat wel doen? Probeer ook eens in de schoenen van de fraudeur te staan. Kijk vanuit het perspectief van een fraudeur naar uw eigen organisatie. Hoe zou u kunnen frauderen? Neem daarin ook de positie van het directieteam onder de loep. Want daar zitten de directieleden die de hoogste autorisaties hebben om stamgegevens te laten wijzigingen, betalingen te doen en wachtwoorden te overrulen. Ook is een klokkenluidersregeling aan te raden. Vanuit de bouwfraude hebben mensen nog steeds het beeld dat je, als je klokkenluider wordt, in een camper komt te zitten. Oftewel: dat dat nadelig is voor je carrière. Maar de meeste klokkenluiderregelingen zijn de afgelopen jaren juist verbeterd. We raden organisaties dan ook aan zo’n regeling in het leven te roepen, alsmede een gedragscode als ze die nog niet hebben en er periodiek over te communiceren als ze die wel hebben.

3. De kracht van preventie

Fraudeonderzoek is nuttig, maar komt vaak te laat. Als het kalf verdronken is. Vandaar dat we als Crowe ook een aanpak in onze gereedschapskist hebben die fraude zoveel mogelijk probeert te voorkomen.

Denk daarbij aan:

- Het geven van awareness trainingen op het terrein van fraude en corruptie.

- Het opzetten van algemeen preventieve processen voor de organisatie. Bijvoorbeeld gedragscodes, een klokkenluidersregeling, de communicatie inclusief de tone at the top

- Een frauderesponseplan.

- We lichten samen met u de bedrijfsprocessen door. Variërend van de meest kritische processen tot integraal, in overleg te bepalen processen.

- Het beoordelen of er bepaalde extra ‘sloten op de deur’ te plaatsen zijn, die fraude wellicht niet helemaal kunnen voorkomen, maar dit wel zeer tijdig aan het licht brengen. Zo heeft Crowe bijvoorbeeld speciaal voor dit doel een betaalanalyse ontwikkeld, waarmee de uitgaande geldstroom zeer kritisch kan worden geanalyseerd en zwakke plekken in het proces worden geïdentificeerd. De betaalanalyse kan ook worden gebruikt binnen het forensisch onderzoek.

Als fraude IT-gerelateerd is, schakelen we onze security collega’s van ACA-IT solutions in.

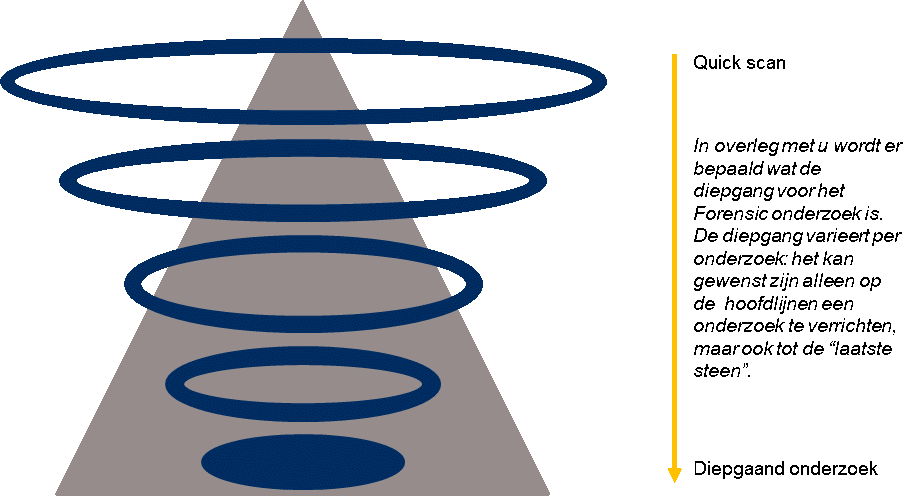

4. Forensisch onderzoek

Stel, u heeft een vermoeden van fraude in uw organisatie. Dan kan een forensisch onderzoek behulpzaam zijn. Als Crowe onderscheiden we ons met een gefaseerde aanpak met daarin diverse momenten van beslissen (go of no go). Hiermee kunt u meer grip houden op het proces en de kosten daarvan. Hierna geven we in bullet points een beschrijving van een full scale-forensisch onderzoek. De mate van diepgang is in onderling overleg te bepalen en hier zit een opbouw in, waardoor u per fase kunt besluiten of u nog dieper wilt gaan of niet. Dat we dit gefaseerd kunnen aanbieden, maakt het doen van een dergelijk onderzoek laagdrempeliger en overzichtelijk.

De 8 stappen van een forensisch onderzoek

- Intake: wat is er aan de hand?

- Datacollectie en indien nodig data recovery

- Analyse: ontsluiten van financiële (gestructureerde) en niet-financiële (ongestructureerde) informatie. Hierbij maken wij gebruik van speciaal daarvoor ontwikkelde en aangeschafte tooling, die analyse effectiever en efficiënter maakt.

- Horen van en interviews met betrokkenen

- Nader onderzoek

- Overzicht van feiten en bevindingen

- Wederhoor

- Eindrapport

Schakel door naar de ratio

Organisaties staan onder grote druk na het identificeren van een fraudegeval. Ze willen dan honderd dingen tegelijk doen. Het is voor u een once in a lifetime-gebeurtenis. Met veel emotie omgeven. Vanuit onze ervaring kunnen wij u daarbij begeleiden en u ontzorgen. Belangrijk is om na de emotie, die begrijpelijk is, snel door te schakelen naar de ratio. Welke stappen zijn nodig om te onderzoeken? Wat is de aard en omvang van de fraude? En, vooral belangrijk, hoe komt u weer naar business as usual? Maar ook: Hoe heeft iemand gefraudeerd? Op welke wijze heeft de fraudeur de interne controles omzeild? We zijn meer dan nieuwsgierig. Fraude is namelijk per definitie bedoeld om niet ontdekt te worden.

5. De Forensic Services van Crowe Foederer

Met onze discipline Forensic Services staan wij u bij om frauderisico’s weg te nemen, bij voorkeur voordat ze zich voordoen. Mocht u twijfelen of u wellicht toch op de één of andere manier gevaar loopt slachtoffer te worden van malafide praktijken, dan staan onze specialisten voor u klaar.

Wilt u meer weten over de Forensic Services van Crowe Foederer?

Kijk dan op: https://www.foederer.nl/corporate-finance/forensic-services