Terug

Schenkingsvrijstelling eigen woning (jubelton) wordt drastisch gewijzigd

Wijziging schenkingsvrijstelling eigen woning (jubelton) doorgevoerd.

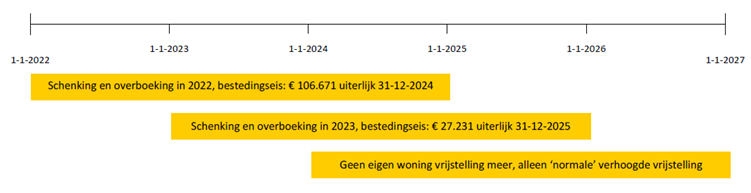

Het kabinet is van plan om de schenkingsvrijstelling voor de eigen woning (2022: € 106.671) drastisch te wijzigen. De zogenaamde jubelton zal:

- per 1 januari 2023 worden verlaagd naar de algemene eenmalige vrijstelling tussen ouders en kinderen (2022: € 27.231); en

- per 1 januari 2024 definitief worden afgeschaft.

Er is nog enige onzekerheid over het definitieve verloop van de afschaffing van de jubelton; het betreft slechts kabinetsplannen, want er is nog geen wetsvoorstel ingediend. Het is dan ook niet uit te sluiten dat de jubelton al eerder, bijvoorbeeld vanaf Prinsjesdag 2022, wordt verlaagd.

Schematische weergave van de huidige kabinetsplannen:

Voorwaarden jubelton

Om van de jubelton gebruik te mogen maken, moet de schenking ten behoeve van de eigen woning worden gebruikt. Onder een schenking ten behoeve van de eigen woning wordt verstaan:

- de schenking van een woning; of

- de schenking van een bedrag voor de verwerving, verbetering of het onderhouden van een woning; of

- de schenking van een bedrag voor de afkoop van een recht van erfpacht, opstal, of beklemming; of

- de schenking van een bedrag ter (gedeeltelijke) aflossing van de eigenwoningschuld.

Naast dat de schenking voor de eigen woning moet worden gebruikt, is aanvullend vereist dat:

- de schenking onvoorwaardelijk wordt gedaan, dan wel onder de schriftelijk vastgelegde ontbindende voorwaarde dat de schenking vervalt als niet aan de voorwaarden wordt voldaan;

- het bedrag daadwerkelijk wordt overgemaakt;

- de begiftigde, of de fiscaal partner, ten tijde van de schenking niet jonger is dan 18 jaar en niet ouder is dan 40 jaar; en

- het bedrag binnen twee kalenderjaren na het jaar van de schenking wordt besteed (bestedingstermijn).

Spreidingsmogelijkheid

Wanneer de volledige vrijstelling in één jaar wordt geschonken, kan de besteding daarvan dus worden verdeeld over drie aaneensluitende kalenderjaren. De bestedingseis van een schenking in 2022 volgt uit de huidige wetgeving en komt dus niet in het geding door de te verwachten wetswijzigingen in 2023 en 2024.

Er is tevens een mogelijkheid om niet de besteding, maar de schenking zelf te spreiden over drie aaneensluitende kalenderjaren (spreidingsmogelijkheid). Ook in het derde jaar moet dan nog steeds aan de voorwaarden van de schenkingsvrijstelling worden voldaan en mag de verkrijger niet ouder zijn dan 39 jaar en 1 dag. De drie schenkingen mogen hierbij in totaal een maximum hebben van de schenkvrijstelling uit het eerste kalenderjaar. Schenkingen in het tweede en derde kalenderjaar worden in dat geval vrijgesteld op grond van een specifieke bepaling in de wetgeving van dat jaar. Het is echter nog onduidelijk of deze spreidingsmogelijkheid blijft bestaan na de verlaging c.q. afschaffing van de jubelton. Wanneer in 2022 dus slechts gedeeltelijk gebruik wordt gemaakt van de vrijstelling, bestaat nog geen zekerheid of het onbenutte deel van de vrijstelling uit 2022 bij een schenking in 2023 en/of 2024 alsnog wordt vrijgesteld.

Aanbeveling

De definitieve invulling van de verlaging en de afschaffing van de jubelton, in combinatie met eventueel overgangsrecht, is nog onbekend. Het is echter raadzaam om nu al te analyseren in hoeverre u van de schenkvrijstelling in 2022 gebruik wil maken en hiermee rekening te houden in uw vermogensplanning. Hierdoor is het mogelijk om op korte termijn over te gaan tot schenken, mochten de kabinetsplannen onverwachts versneld worden doorgevoerd.

Het is aan te bevelen om iedere schenking voor de eigen woning vast te leggen in een schenkingsovereenkomst. Het is mogelijk om een ontbindende voorwaarde op te nemen, waarin wordt vastgelegd dat de schenking vervalt indien later blijkt dat niet aan de wettelijke voorwaarden wordt voldaan. Deze situatie komt bijvoorbeeld voor wanneer niet tijdig aan de bestedingseis wordt voldaan.

Voor vragen kunt u contact opnemen met uw contactpersoon binnen Crowe Foederer.