HR Services

eindejaarstips

Aanleverdata rondom de jaarwisseling

Salaris december 2020

Om te verzekeren dat de salarisrun over de maand december 2020 en/of periode 2020-13 voor de Kerstdagen verwerkt wordt, willen wij u vragen om eventuele mutaties over deze periode uiterlijk 16 december 2020 aan te leveren. Neemt u anders contact op met uw salarisadviseur.

Salariswijzigingen en mutaties januari 2021

Gezien de vele wetswijzigingen in 2021 zal de doorlooptijd in de maand januari 2021 langer zijn dan u van ons gewend bent. Wij vragen u vriendelijk om de januari 2021 mutaties, indien mogelijk, eerder aan te leveren. Mocht dit een probleem zijn, neem dan contact op met uw salarisadviseur.

Beschikking Werkhervattingskas 2021

Begin december 2020 ontvangt u van de Belastingdienst de beschikking gedifferentieerde premie Werkhervattingskas 2021. Met deze beschikking informeert de Belastingdienst u over de hoogte van de Whk-premie die u in 2021 aan de Belastingdienst verschuldigd bent. Als u eigenrisicodrager bent voor zowel Ziektewet- als WGA-uitkeringen, dan bedraagt uw Whk-premie 0,00%.

Doorgeven aan de salarisadministratie

Voor een correcte premieafdracht richting de belastingdienst hebben wij het Whk percentage nodig welke vermeld staat op de beschikking Werkhervattingskas. Wij verzoeken u om een kopie van deze beschikking zo snel mogelijk te sturen naar uw vaste salarisadviseur.

Schadelast op uw Whk-beschikking?

Veroorzaakte uitkeringslasten worden aan middelgrote en grote werkgever toegerekend (op de beschikking staat vermeld of u een kleine, middelgrote of grote werkgever bent). Het kan voor deze werkgevers interessant zijn om de beschikkingen te laten controleren. De toegerekende uitkeringslasten hebben betrekking op Ziektewet- en/of WGA-uitkeringen die in 2019 door UWV aan (ex-)werknemers zijn betaald. Het kan voorkomen dat ten onrechte Ziektewet- en/of WGA-uitkeringen uit 2019 aan u worden toegerekend, waardoor u een te hoge WHK-premie aan de Belastingdienst moet betalen.

Het kan dan ook zinvol zijn om de beschikking gedifferentieerde premie Werkhervattingskas 2021 door ons te laten controleren. Immers, mogelijk kunt u hiermee een kostenbesparing realiseren in 2021. Heeft u de beschikking ontvangen, neemt u dan zo spoedig mogelijk contact met ons op. Tegen de beschikking van de Belastingdienst moet namelijk binnen 6 weken bezwaar worden gemaakt.

Werkkostenregeling (WKR) 2020

Zoals bekend dient een eventuele afrekening van de WKR over het jaar 2020 meegenomen te worden in de aangifte Loonheffingen van de maand februari 2021, te betalen voor 31 maart 2021. Deze afrekening bestaat deels uit posten die voortkomen uit de loonadministratie en posten die voortkomen uit de financiële administratie. De posten die voortkomen uit de loonadministratie hebben wij in kaart, maar wij weten niet of er in de financiële administratie 2020 posten voorkomen die onder de vrije ruimte van de WKR vallen. Aan u het verzoek om vóór 10 februari 2021 aan ons te laten weten of, en voor welk bedrag, er posten in de 2020 financiële administratie zitten die onder de vrije ruimte van de WKR vallen. Denk daarbij aan de kosten van een personeelsfeest, kerstgeschenken, een bloemetje bij ziekte (boven € 25,00 inclusief BTW), sportschoolabonnementen etc.

Heeft u voor uw werknemers de zogenaamde zorgbonus aangevraagd, dan adviseren wij u om een WKR scan te laten uitvoeren. Neem hiervoor contact op met uw salarisadviseur. Als wij vóór 28 februari 2021 geen reactie van u hebben ontvangen, dan gaan wij er vanuit dat er geen posten in de financiële administratie 2020 zitten die onder de vrije ruimte van de WKR vallen.

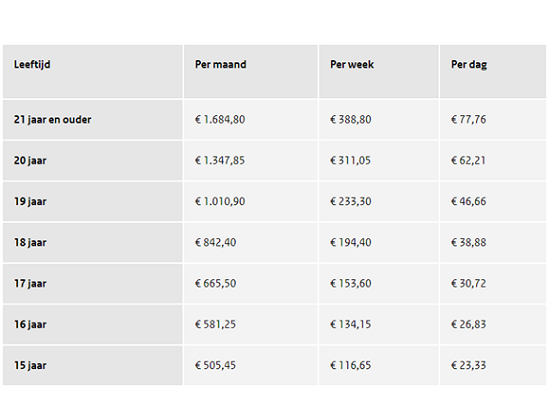

Minimumloon 1 januari

Vanaf 1 juli 2019 heeft iedere werknemer van 21 jaar en ouder recht op het volledige wettelijke minimumloon. De bedragen van het wettelijk minimumloon gelden voor een volledige werkweek. Hiernaast de bedragen voor het minimumloon per 1 januari 2021.

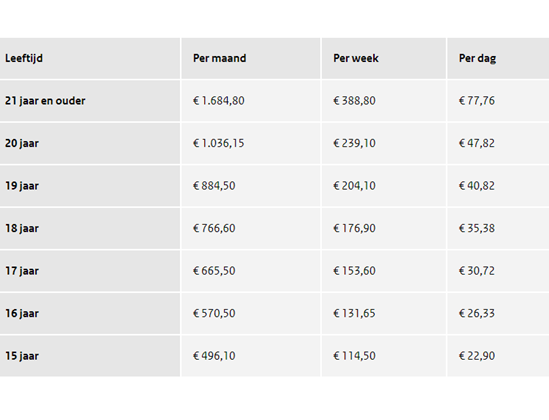

Minimumloon leerlingen (BBL)

Hiernaast staan de bruto bedragen voor het minimumloon voor leerlingen die via de Beroepsbegeleidende Leerweg (BBL) werken. Deze bedragen gelden per 1 januari 2021.

Belangrijke wijzigingen 2021

Hogere bijtelling voor elektrische auto’s

Vorig jaar is aangekondigd dat de bijtelling voor het privégebruik van elektrische auto’s stapsgewijs wordt verhoogd. Per 1 januari 2021 bedraagt de bijtelling voor het privégebruik van elektrische auto’s 12% (2020: 8%) over maximaal € 40.000 (2020: € 45.000). Is de cataloguswaarde hoger dan € 40.000? Dan is over het bedrag daarboven de normale bijtelling van 22% van toepassing.

De komende jaren wordt de bijtelling verder verhoogd naar 16% in 2022. In 2025 stijgt de bijtelling naar 17%. De maximale cataloguswaarde waarvoor de lagere bijtelling geldt, wordt niet verhoogd en blijft € 40.000. Nieuw per 1 januari 2021 is dat de maximale cataloguswaarde niet geldt voor zogenoemde zonnecelauto’s, die door geïntegreerde zonnepanelen worden aangedreven. Hiermee beoogt het kabinet vooruit te lopen op de ontwikkeling van de automarkt.

Vaste (reis)kostenvergoeding 2021

In verband met de Coronacrisis mogen werkgevers in 2020 de thuiswerkdagen van werknemers als reisdagen beschouwen. Door deze maatregel kunnen werkgevers de vaste reiskostenvergoeding onbelast blijven betalen. Ook de vaste onkostenvergoeding mag onbelast doorbetaald worden, als de werknemer daar vóór 13 maart 2020 onvoorwaardelijk recht op had.

Vanaf 1 januari 2021 mogen de thuiswerkdagen niet meer als reisdagen beschouwd worden. Dit betekent dat het huidige reispatroon van werknemers in kaart gebracht moet worden. Op basis van het huidige reispatroon moet vastgesteld worden of er nog een vaste onbelaste reiskostenvergoeding betaald mag worden. Dit kan worden vastgesteld door te toetsen of de werknemer aan de 36-weken of 128-dagen eis voldoet. Indien een werknemer 36 weken of 128 dagen per jaar naar een vaste werkplek reist, mag een vaste onbelaste reiskostenvergoeding worden uitbetaald. Anders zal de vergoeding van de reiskosten moeten geschieden op basis van nacalculatie of declaraties. Ook moet worden beoordeeld of de onderbouwing voor de vaste onkostenvergoeding nog volstaat.

Einde van de Levensloopregeling in 2021

Om uitvoeringstechnische reden is besloten dat de oorspronkelijke einddatum van de Levensloopregeling naar voren te halen. De nieuwe einddatum is 1 november 2021. Indien op 1 november 2021 nog een saldo staat op uw Levenslooprekening zal uw bank dat bedrag in een keer verlonen en het saldo na belasting aan u overmaken. Dit kan gevolgen hebben voor uw inkomstenbelastingen. Neem contact op met uw salarisadviseur over de mogelijkheden van vervroegde opname van uw Levenslooptegoed.

Werkkostenregeling (WKR) 2021

De werkkostenregeling (WKR) is verplicht voor alle werkgevers. Met de WKR kunt u een deel van uw totale fiscale loon (de vrije ruimte) besteden aan onbelaste vergoedingen, verstrekkingen en terbeschikkingstellingen voor uw werknemers.

Hoe werkt de WKR?

Over het bedrag dat binnen de vrije ruimte valt, betaalt u geen loonbelasting. Over het bedrag boven de vrije ruimte betaalt u loonbelasting in de vorm van een eindheffing. U hoeft hierover geen premie volksverzekeringen, premies werknemersverzekeringen en werkgeversheffing Zvw te betalen of bijdrage Zvw in te houden.

Vrijstellingen

U kunt bepaalde zaken onbelast vergoeden, verstrekken of ter beschikking stellen aan uw werknemers. Dat geldt bijvoorbeeld voor reiskosten, telefoons of computers. Dit doet u door gerichte vrijstellingen en nihilwaarderingen. Deze gaan niet ten koste van uw vrije ruimte.

Wat verandert er?

Heeft u personeel? U kunt uw werknemers onbelast belonen dankzij de werkkostenregeling (WKR). U mag ook iets vergoeden waar uw werknemers privé voordeel van kunnen hebben. Bijvoorbeeld een sportabonnement of kerstpakket. U mag in 2021 onbelaste vergoedingen geven tot 1,7% over de eerste € 400.000 van de loonsom (het loon van alle medewerkers samen), plus 1,18% (was 1,2% in 2020) van de loonsom boven € 400.000. Dit is de vrije ruimte.

DGA

Overleg altijd met de DGA-desk of uw salarisadviseur indien u een lager gebruikelijk loon wilt toepassen.

Lager gebruikelijk loon dga vanwege coronacrisis

Bent u dga van een bv waarvoor door de coronacrisis grote gevolgen ontstaan voor de omzet, dan mag u uw gebruikelijk loon als dga lager vaststellen. Dit kan zonder vooroverleg met de inspecteur.

U moet wel aan de volgende voorwaarden voldoen:

- De rekening-courantschuld of het dividend mag niet toenemen als gevolg van het lagere gebruikelijk loon.

- Als u als dga in werkelijkheid een hoger loon heeft gehad dan volgt uit onderstaande berekening, dan geldt dat hogere loon.

- Als uw omzet in 2019 of 2020 is beïnvloed door bijzondere zaken, zoals een oprichting, staking, fusie, splitsing of bijzondere resultaten, past u onderstaande berekening toe zonder die beïnvloeding.

Hoe stelt u het lagere gebruikelijk loon vast? Dat doet u met de volgende berekening:

Gebruikelijk loon 2020 = A x B/C

- A = het gebruikelijk loon over 2019

- B = de omzet (exclusief btw) over de eerste vier kalendermaanden van 2020

- C = de omzet (exclusief btw) over de eerste vier kalendermaanden van 2019

U mag ook aannemelijk maken dat het gebruikelijk loon lager moet zijn dan het loon volgens deze berekening. Bij twijfel of in bijzondere situaties kunt u contact opnemen met uw adviseur of belastingkantoor.

Let op!

Al genoten loon kan niet met terugwerkende kracht worden verminderd. Heeft u dus de afgelopen maanden uw reguliere loon gekregen, kan dit niet worden teruggedraaid om gebruik te maken van bovenstaande mogelijkheid.

Verminder gebruikelijk loon met kostenvergoedingen en auto van de zaak

Kostenvergoedingen kunt u, mits deze individualiseerbaar zijn, in mindering brengen op het gebruikelijk loon. Het maakt niet uit of de kostenvergoedingen belast of onbelast zijn. Denk bijvoorbeeld aan een onbelaste vergoeding voor maaltijden of reiskosten. Ook de bijtelling vanwege privégebruik van de auto van de zaak telt mee voor het gebruikelijk loon. Bij een auto van bijvoorbeeld € 60.000 en een bijtelling van 22%, kunt u het gebruikelijk loon dus met € 60.000 x 22% = € 13.200 lager vaststellen.

Door de vermindering van het gebruikelijk loon, dat in 2020 minstens € 46.000 dient te bedragen, betaalt u als dga minder belasting in box 1.

Inzicht in uw administratie over 2020

Maakt u gebruik van Nmbrs, dan kunt u vanaf medio maart 2021 in Bestandsbeheer uw jaarrapportage downloaden. Wil u hier graag meer over weten, neem dan contact op met uw adviseur.

Meer informatieNieuwsbrief

Bent u geïnteresseerd in actuele nieuwsberichten die van invloed kunnen zijn op uw HR- of salarisadministratie, meldt u dan gratis voor onze nieuwsbrief