Terug

Sterkere marktpositie staat voorop bij buy and build

Guus van Houts, partner corporate finance, en Leon Janssen, manager corporate finance, beiden van accountants & advieskantoor Crowe Foederer, legden eind juni tijdens een webinar uit wat een buy and build-strategie is. “Het idee erachter is om een sterkere marktpositie op te bouwen.”

Bijvoorbeeld door middel van het samenvoegen van meerdere bedrijven binnen een specifieke sector of markt. Janssen: “Die samenvoeging levert dan ook weer waardecreatie op, waardoor het gezamenlijke bedrijf ook meer waard wordt. Immers, grotere bedrijven zijn meer waard dan kleinere bedrijven. Dat wordt ook wel de multiple game genoemd.” Bij bedrijfsovernames wordt de prijs van een bedrijf meestal uitgedrukt in zogenaamde multiples. Bijvoorbeeld: de prijs van een bedrijf is zes keer de EBITDA oftewel zes keer het operationele bedrijfsresultaat zonder de afschrijvingen, een afgeleide voor de vrije kasstroom. Dan is zes de multiple. Janssen geeft ook een definitie van een buy and build-strategie. “Dat is een bedrijfsstrategie waarbij een investeerder of een bedrijf een bestaand bedrijf koopt – dat is de buy – en vervolgens dat bedrijf gebruikt als basis om verdere groei te realiseren door aanvullende acquisities of organische groei. Dat laatste is de build.”

Beperkte inzet eigen kapitaal

Vaak worden overnames voor een groot deel met vreemd vermogen gefinancierd, stelt Janssen. “Een verhouding van vijftig procent overnamefinanciering door de bank, dertig procent eigen inbreng en nog een lening vanuit de verkoper oftewel een vendor loan, is niet ongebruikelijk. De voordelen zijn een beperkte inzet van je eigen kapitaal en het geeft potentieel een hoge return on equity. Daarbij komt dat je een belastingvoordeel hebt op de rentelasten.” Nadelen zitten er ook aan zo’n constructie. “Die hoge schuld moet uiteindelijk worden afgelost. De aflossing drukt op de jaarlijkse vrije kasstroom, zeker als de resultaten tegenvallen. Dan neemt het risico van insolventie toe. Ook kan het zo zijn dat de lasten zo zwaar zijn dat er minder kapitaal overblijft voor investeringen, bijvoorbeeld in onderzoek en ontwikkeling.”

Vier buy and build-strategieën

1. Overname van eenzelfde type bedrijven binnen een sector

2. Horizontale integratie

3. Verticale integratie

4. Technologiegerichte overnames

Buy and build-strategieën

Janssen benadrukte dat er meerdere buy and build-strategieën zijn. “Allereerst de overname van eenzelfde type bedrijven binnen een sector. Met zo’n overname verkrijg je snel marktaandeel en kun je synergiën creëren. Denk aan operationele efficiëntie omdat je bijvoorbeeld productielocaties kunt toespitsen op bepaalde producten om zo grotere series kunt produceren en daarmee de totale afsteltijd en stilstand verlaagd. Denk ook aan kostenbesparingen door het inrichten van een centrale financiële, ICT- of HR-afdeling. Met zo’n strategie behaal je ook snel een schaalvoordeel omdat je nu eenmaal een groter volume hebt na de overname. Je kunt dan bijvoorbeeld betere condities verkrijgen bij de inkoop van goederen en diensten, maar ook bij je verkopen.” Ook horizontale integratie is een buy and build-strategie. “Dat is een overname in dezelfde sector voor de uitbreiding van je bestaande diensten of producten. Daar kun je een concurrentievoordeel mee halen doordat je beter op de klantvraag kunt inspelen, het marktaandeel vergroten of synergie bereiken door de consolidatie.” Verticale integratie gaat over de overname van een ander bedrijf in de toeleverings- of distributieketen. “Dat brengt je dan meer controle over de toeleveringsketen, het verlaagt je kosten, het verbetert als het goed is je efficiëntie en het kan waarde toevoegen aan je eigen producten of diensten.”

Technologie voegt waarde toe

Om het viertal te vervolmaken, komt Janssen met technologiegerichte overnames. “Dat is een overname van een ander bedrijf om toegang te krijgen tot nieuwe technologieën, intellectueel eigendom of R&D-capaciteiten. Waarom je dat zou doen? Er zijn een aantal voornaamste redenen. Allereerst het verlagen van de afhankelijkheid van een technologische toeleverancier. Of het verbeteren van de concurrentiepositie met de desbetreffende technologie. De technologie kan ook waarde toevoegen aan de eigen producten of diensten. Of het kan ervoor zorgen dat je als bedrijf bij blijft bij de ontwikkelingen in de markt.”

Aantal zaken afwegen

Wie een buy and build-strategie wil inzetten, moet eerst een aantal zaken afwegen, concludeerde Van Houts. “Allereerst is dat de afweging tussen zelf autonome groei bewerkstelligen, dus zelf groeien, en groei door overnames. Welke kant wil je op? Daarbij spelen ook weer diverse vervolgvragen: beschikt je bedrijf over voldoende interne middelen en capaciteiten om autonoom de groeidoelstellingen te realiseren? Denk aan financiën, expertise en beschikbaarheid van menselijk kapitaal. Daarnaast: in welk tijdsbestek wil je je groeidoelstellingen realiseren? Organische groei vereist meestal investeringen in onderzoek en ontwikkeling, marketing en distributie. Het kost daardoor meer tijd. Verder moet je een markt- en concurrentieanalyse maken. Daaruit komt het antwoord op de vraag: is er eigenlijk wel ruimte voor autonome groei op de markt? Autonome groei brengt dan wel weer minder risico’s met zich mee dan een overname. Je kunt namelijk geleidelijk bouwen aan de autonome groei. Mocht je toch kiezen voor een overnamestrategie, dan is daar de vraag of je wel bereid bent om de risico’s horende bij een overname te nemen. Ook speelt bij een overname de strategische fit. Past de potentiële overnamekandidaat in de bedrijfsdoelstellingen, marktstrategie en kerncompetenties van je onderneming?”

Risico’s verkleinen

Van Houts hamerde erop: zorg voor een goede voorbereiding voorafgaand aan de overnames. “Dat verkleint de risico’s die sowieso altijd zijn verbonden aan een overname. Zorg dat je een strategische planning maakt. Welke kant wil je op met je bedrijf? Dat maakt dat je ook gerichter een zoekprofiel kunt aanmaken van de bedrijven die je mogelijkerwijs op het oog hebt. Breng daarbij ook de risico’s van een overname in kaart en doe een grondige due diligence oftewel boekenonderzoek bij de kandidaat die je wilt overnemen. Je zult zien dat in dat traject er altijd zaken zijn die aandacht behoeven of zaken die tegenvallen. Ondanks dat ben je, in het grotere geheel bezien, toch waarde aan het creëren.” Van Houts ging ook in op het zoeken van mogelijke kandidaten om over te nemen. “Welke gebieden en segmenten zijn mogelijk interessant voor overname? Kijk daarbij naar trends, potentiële groeimogelijkheden, marktaandeel en het concurrentielandschap. Waar kun je de kansen ontdekken?”

Overlappende activiteiten?

Ook het zien van mogelijke synergiën is belangrijk, beschouwt de partner corporate finance. “Welke synergiën zijn er tussen het acquirerende- en het target-bedrijf? Zijn er overlappende activiteiten of gedeelde klantenbestanden? Is het targetbedrijf technologisch complementair of draagt het bij aan operationele efficiëntie?” Voor de waardering van een overnamekandidaat wordt vaak de discounted cashflow-methode gebruikt. Hierbij bepaal je de waarde door te kijken naar het geld dat je in de toekomst met de onderneming kunt verdienen. Daarvoor worden alle toekomstige geldstromen in kaart gebracht. De inkomende kasstromen worden verrekend met de uitgaande geldstromen. De vrije cashflow wordt vervolgens contant gemaakt met behulp van de Weighted Average Cost of Capital. Daaruit volgt dan de waarde van de onderneming. Van Houts: “Bepaal een passende overnameprijs op basis van zo’n gedegen waardering. Overweeg daarbij ook de financiële prestatie en de toekomstige groeiperspectieven en de invloed daarvan op de waarde van de onderneming. Werk daarbij verschillende scenario’s uit.”

Een koopholding

Vaak wordt er voor een buy and build-strategie een koopholding opgericht. “Die trekt dan de financiering aan. De target en koopholding worden gezien als één groep voor de financiering. De koopholding verwerft vervolgens de aandelen van het doelwit. Vaak blijft de verkoper ook nog betrokken bij het bedrijf dat wordt overgenomen bijvoorbeeld via een achtergestelde lening van de verkoper of een earn out.” Bij een earn out is de koper een deel van de koopprijs pas verschuldigd nadat één of meer overeengekomen resultaten, de zogenaamde earn out voorwaarden, binnen een bepaalde periode na het sluiten van de koopovereenkomst zijn behaald.

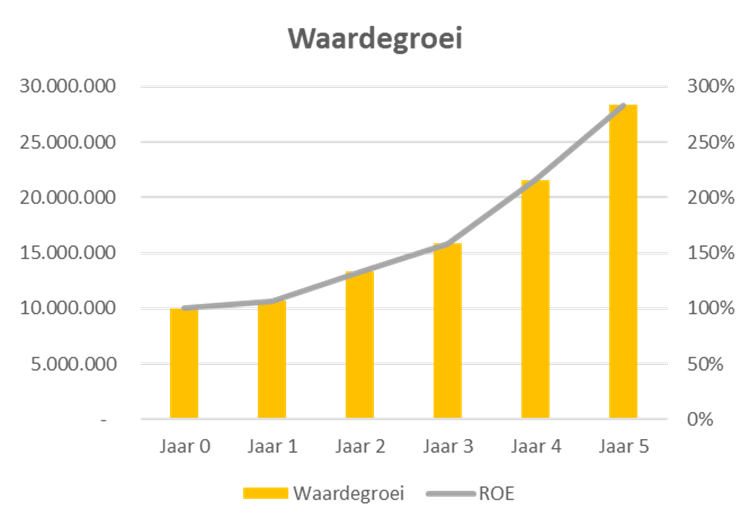

Van Houts liet vervolgens zien in getallen dat een buy and build-strategie bij een exit na zes jaar zeer veel waardegroei kan opleveren. “Een overnamestrategie kan dan ook financieel zeer interessant zijn. Je return on equity stijgt door het hefboomeffect van de leningen. Dat met een relatief kleine investering uit eigen middelen. Let wel op: het moet in de bedrijfsstrategie passen en de overnamekandidaat moet echt een aanvulling zijn.” Tot slot: “Volg een zorgvuldig overnameproces waarbij je de genoemde stappen stuk voor stuk neemt. Alleen zo creëer je een echt duurzame investering.”