Terug

Drukke overnamemarkt en een verbreed financieringslandschap

Er gebeurt veel op de overnamemarkt momenteel. Jaap Schrover, Guus van Houts en Tim de Leeuw, corporate finance specialisten bij Crowe Foederer, geven een overzicht van de markt van fusies en overnames en die van financieringen.

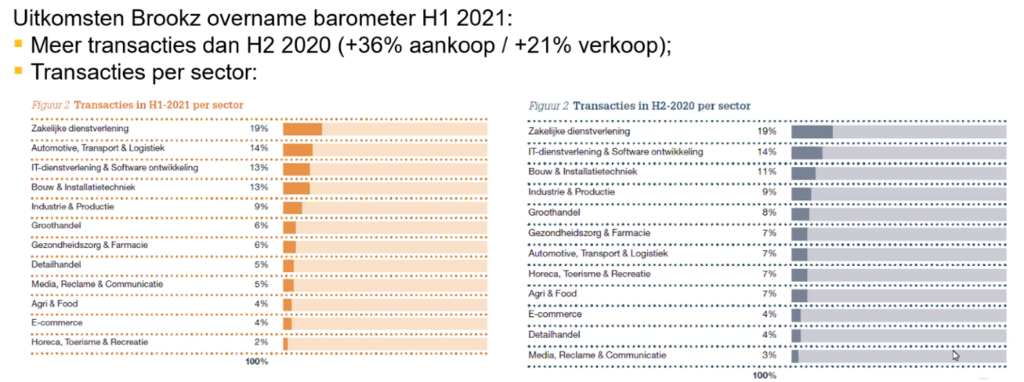

Er zijn veel partijen in de overnamemarkt actief, aldus Jaap Schrover, corporate finance specialist bij Crowe Foederer. “Vooral ook vanuit de hoek van private equity.” Zijn collega Guus van Houts sluit daarop aan met cijfers: in het eerste halfjaar van 2021 waren er ten opzichte van het tweede halfjaar van 2020 36 procent meer aankopen, tegenover 21 procent meer verkopen. “Het is druk in de wereld van fusies en overnames.” Het grootste aantal deals vindt plaats in de zakelijke dienstverlening, gevolgd door de categorie automotive, transport en logistiek. Op de derde plaats komt IT-dienstverlening en softwareontwikkeling. “Met de drukte op de overnamemarkt, nemen ook de multiples toe.” Het gemiddelde ebitda-multiple was 4,85x in het eerste halfjaar van 2021. De duurste sector was de IT-dienstverlening en softwareontwikkeling met een multiple van 6,55x. De detailhandel is begrijpelijkerwijs na corona het minst in trek met 2,95.

Private equity en family offices dominant

Private equity neemt een groot deel van de overnames in Nederland voor zijn rekening, constateert Van Houts. “Private equity creëert een fonds waar investeerders op in kunnen stappen. Met dat fonds doen zij dan weer investeringen. Naast private equity heb je ook family offices. Dat zijn gesloten fondsen van een welvarende familie of meerdere families. Waar private equity een horizon van vijf tot zeven jaar heeft bij een investering, zit de family office er vaak voor een langere termijn in. Voor private equity is de doelstelling groei en een meerwaarde na de exit. Ze zijn dan ook op zoek naar harde verbeteringen in de ondernemingen waarin ze investeren. private equity investeerde in 2020 maar liefst 6,7 miljard in 180 buy outs. Naarmate fondsen groter worden, leggen ze de lat ook hoger wat betreft bedragen die ze willen investeren. Ze zijn veelal op zoek naar bedrijven met een goed trackrecord, een gedegen management en er moeten groeimogelijkheden zijn. Naast organische groei, kunnen ze ook inzetten op een buy and build-strategie waarbij ze meerdere bedrijven die bij elkaar extra waarde vormen samenvoegen.”

Leveraged buy out

Schrover geeft een beeld van hoe private equity wordt gefinancierd. “Vaak door middel van een leveraged buyout. Ze proberen daarbij de inleg van eigen kapitaal zo veel mogelijk te beperken. Om daarmee met hun eigen vermogen een hefboom te creëren naar een bancaire lening of een vendor loan. Daarmee realiseren ze een hoger rendement op hun inzet. Vaak plaatsen ze de aangegane acquisitiefinanciering in een nieuwe (acquisitie)holding die honderd procent van de aandelen van het bedrijf koopt. Als het dan misgaat, gaat de acquisitieholding failliet, maar blijft het risico voor de private equity-partij beperkt.’ Als de verkoper een deel van de koopsom in de onderneming achterlaat, dan is dat een vendor loan. ‘Vaak is dat wel een achtergestelde lening op een lening van de bank.”

Financieringslandschap verbreed

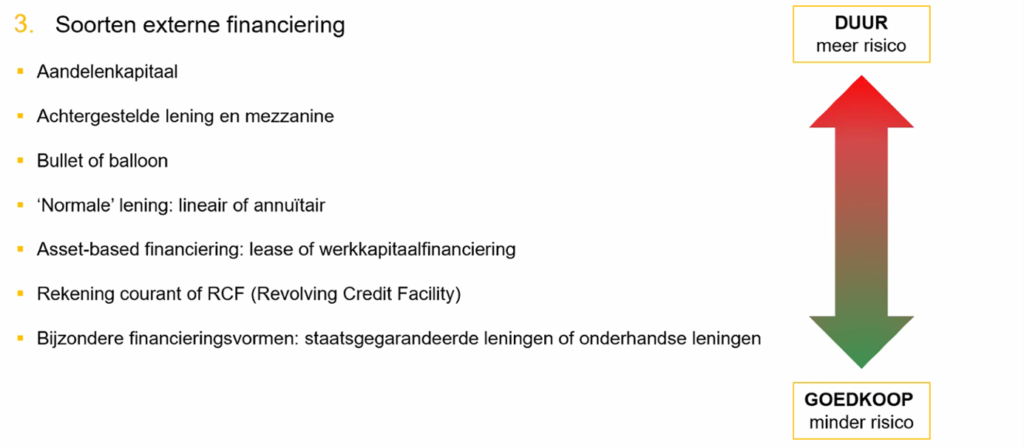

Financieringsexpert Tim de Leeuw, constateert dat het financieringslandschap enorm is verbreed. “Vroeger waren de grootbanken alleen de belangrijkste financiers. Ze zijn ze nu nog steeds wel de partner bij uitstek, vooral ook omdat ze naast de financiering ook het betalingsverkeer faciliteren en andere producten kunnen neerzetten zoals hedges en het afgeven van garanties.’ Daarnaast zijn er alternatieve financiers gekomen zoals RiverBank, New10, Caple en October. ‘Daar heb je dus meer financieringsmogelijkheden. Maar een nadeel is wel dat deze partijen vaak duurder zijn doordat ze achtergestelde financieringen (kunnen) verstrekken.”

Inflatieverwachtingen, stijgende rente?

De Leeuw gaat ook in op de stand van de rente. “Onlangs verscheen een rapport van ABN AMRO waarin werd geconcludeerd dat de langetermijnrente is gestegen als gevolg van inflatieverwachtingen in de Verenigde Staten. De Federal Reserve, het Amerikaanse stelsel van centrale banken, stuurde een bericht de wereld in dat het werkt aan verkrapping op de financiële markten. Maar daar lijkt de Europese Centrale Bank nog niet aan te willen. De ECB verwacht zelfs dat in 2022 de inflatie daalt. De analisten van ABN AMRO zeggen daarom dan ook dat voor de korte termijn de rente niet stijgt en dus scherp blijft. Welke opslag de bank daar voor een onderneming op legt, is altijd moeilijk te voorspellen. Dat hangt onder andere af van het risico, het businessmodel en de onderliggende zekerheden. Maar vaak praat je bij een bancaire lening over circa 2,5 tot 5 procent rente.”

Terughoudendheid

Bij banken ziet De Leeuw een terughoudendheid bij het aannemen van nieuwe klanten. “Vaste huisklanten bedienen ze als eerste. Dat ze niet happig zijn op nieuwe klanten komt door de uitgebreide customer due diligence die ze moeten doen van de toezichthouder. Daardoor zitten er lange wachttijden op bijvoorbeeld het openen van een rekening, zonder dat er veel aan de hand is. Als gevolg van de steunpakketten tijdens Covid-19 waren er historisch weinig faillissementen. Nu die steun is gestopt, zijn banken hun afdelingen Bijzonder Beheer aan het opschalen.” In het businessmodel van een bank wordt de probability of default meegewogen. “Wat is de kans dat een klant in staat van faillissement komt of in verzuim is bij de kredietvoorwaarden.” Ook beoordeelt de bank welk deel van de lening dan nog kan worden uitgewonnen bij een deconfiture? Bijvoorbeeld door machines of vastgoed als onderpand te verkopen, kan de opbrengst met de schuld worden verrekend. Daarnaast kijken ze bij het aangaan van de lening onder andere naar de sector, de marktpositie, het management, in hoeverre het MT in staat is hun prognoses waar te maken en het orderboek.

Bullet en balloon leningen

Een relatiemanager maakt de eerste analyse van een onderneming. De Leeuw: “Dat is de meest commerciële persoon van de bank. Hij of zij moet geen gouden bergen beloven, maar dat gebeurt wel eens. Een goede relatiemanager is juist iemand die realistische beloftes doet en verwachtingen goed managet. Na hem of haar komt de credit riskmanager die ook wat van de lening en de klant moet vinden.” De Leeuw gaat vervolgens vele soorten financieringen bij langs. Van rekening courant tot aan bullet en balloon leningen. “De bank kan in theorie de rekening courant faciliteit van een onderneming opzeggen als het niet goed gaat en de voorwaarden niet worden nageleefd, maar in de praktijk gebeurt dat eigenlijk nooit. De bank heeft namelijk een zorgplicht en als de rekening courant wordt ingetrokken dan kan het bedrijf direct niet aan zijn betalingsverplichtingen voldoen.”

Een bullet-lening is een financieringsconstructie waarbij de onderneming een bedrag leent en dit pas aflost op het einde van de looptijd. “Daarbij betaalt het tijdens de looptijd alleen rente. Het geleende bedrag wordt aan het eind van de looptijd in één keer afgelost of ze gaan de lening herfinancieren.’ De balloon betekent dat gedurende de looptijd van de financiering bijvoorbeeld wel rente en aflossingen worden betaald, maar dat aan het einde van de looptijd een hogere aflossing is gestructureerd.”

Kort met kort, lang met lang

De Leeuw stelde daarna een aantal hoofdregels voor financieringen. “Kort activa financier je met kortlopende schulden, lange assets financier je met langlopende schulden. Plak de juiste financiering daarom op het juiste actief. Met het toepassen van de juiste financieringsvorm kun je enorm besparen.” De Leeuw besprak ook interne leningen, bijvoorbeeld de rekening courant van de aandeelhouder. “Dat kan hoog oplopen, zonder dat er op papier iets is afgesproken. Dan kan de belastingdienst constateren dat het geen zakelijke lening meer is, maar bijvoorbeeld verkapt dividend. Ook zie je wel eens dat een moedermaatschappij in de Verenigde Staten een lening verstrekt aan een Nederlandse dochter, zonder dat er een document aan ten grondslag ligt. Ook dat is onwenselijk, want het zorgt ervoor dat je geen sterke positie hebt bij de bank. Zij vinden een lening die op elk moment kan worden opgeëist door de moeder een gevaar voor de liquiditeit. Dan kan de onderhandeling voor een bancaire lening daarop stuklopen. In die positie wil je niet zitten als onderneming.”

Een bank niet verrassen

Wel positief voor het binnenhalen van een bancaire lening zijn harde garantiestellingen of borgstellingen. ‘Ook een sterke kredietrating van een moedermaatschappij kan een dochtermaatschappij helpen. Dan is over het algemeen het risico voor de bank kleiner en dat betekent ook vaak een lagere rente.” Tot slot constateert De Leeuw dat ondernemers een bank niet moeten verrassen met tegenvallende resultaten. “Als het al vijf voor twaalf is, is een bank minder genegen om veel support te leveren. Laat informatie, zoals een jaar-, halfjaar- of kwartaalverslag, tijdig aanleveren en informeer de bank zodra er wordt verwacht dat de onderneming de bankvoorwaarden niet kan naleven en bijvoorbeeld een convenant niet haalt. Doe dat dus op tijd, verras je bank niet. Ook niet als het minder gaat. Onttrek ook niet buitensporig veel geld aan de onderneming. Als de rekening courant verhouding met de aandeelhouder oploopt of meer dividend wordt uitgekeerd en je gaat als ondernemer toch naar de bank voor een aanvullende (nood) financiering (zonder dat de aandeelhouder bijstort), dan gaat dat niet werken. Dat is er een zaadje geplant voor een verstoorde relatie.

Bron: https://executivefinance.nl/2021/11/drukke-overnamemarkt-en-een-verbreed-financieringslandschap/